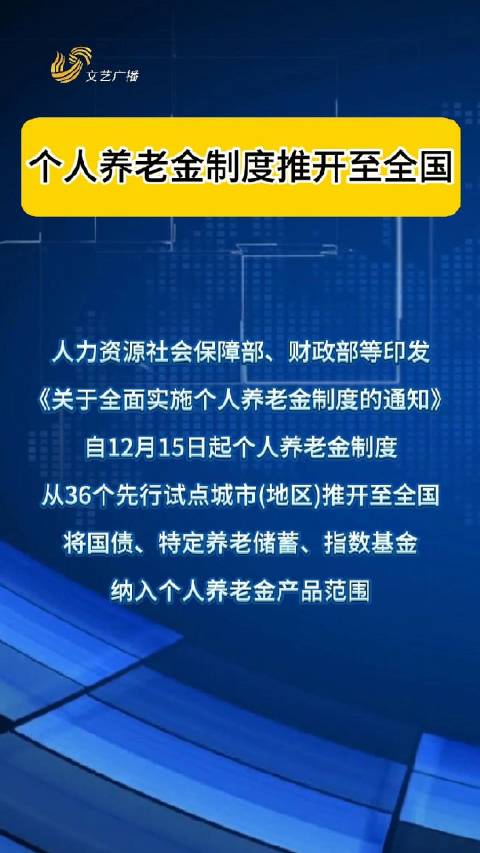

个人养老金制度是指政府通过政策鼓励个人为未来的养老储备资金,建立个人账户,并根据投资收益进行增值的一种养老保险制度。该制度旨在解决人口老龄化带来的养老问题,减轻政府养老负担,提高国民养老保障水平。目前,该制度已在部分地区试点,未来有望在全国范围内推开。个人养老金制度的实施,需要政府、企业和个人共同努力,建立健全的养老保险体系,提高国民的养老保障水平。

本文目录导读:

随着社会的不断发展和进步,人们对于自己的养老问题越来越重视,为了满足广大民众的需求,我国近年来一直在探索和完善个人养老金制度,并将其推开至全国范围,本文将从制度背景、实施现状、存在问题及解决方案等方面进行详细阐述,以期为读者全面了解个人养老金制度提供参考。

制度背景

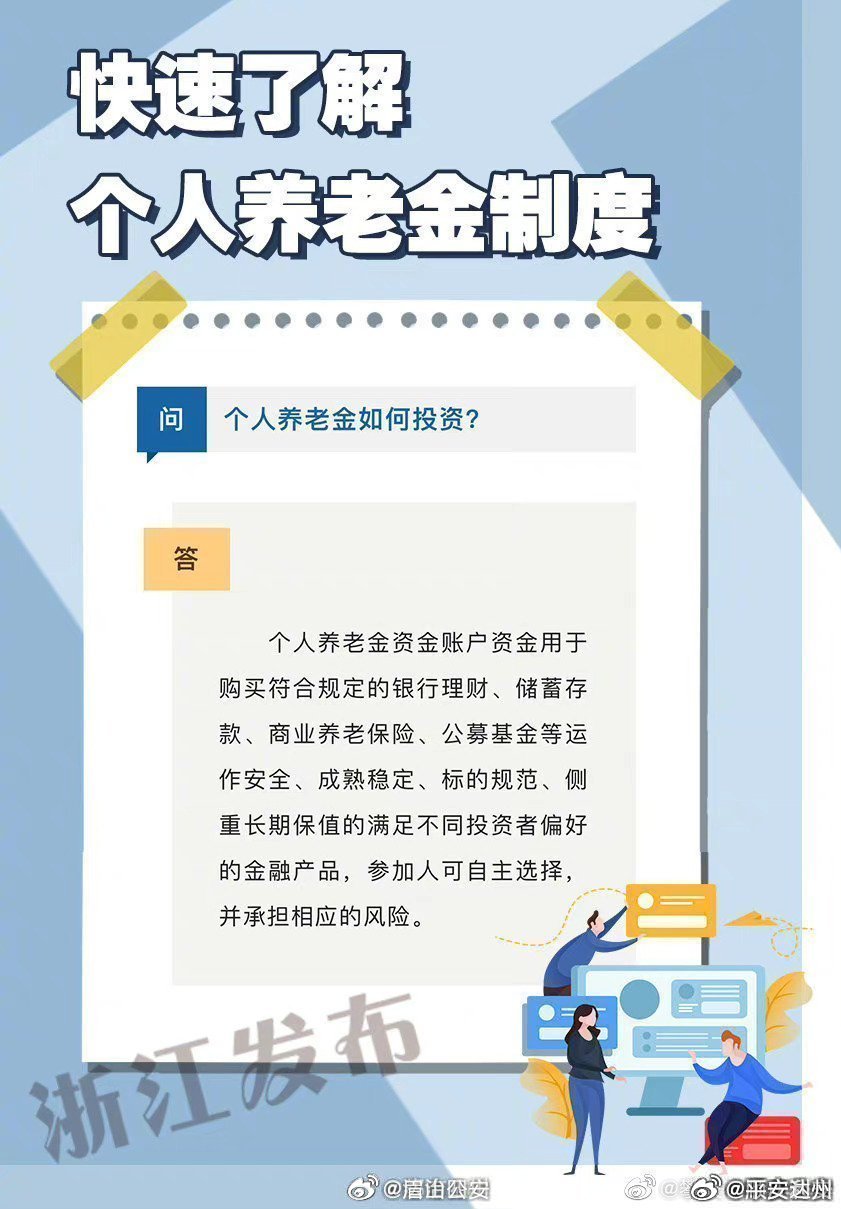

个人养老金制度是指政府、企业和个人共同承担养老保险责任的一种制度,它起源于20世纪80年代的美国,随后在加拿大、英国、澳大利亚等国家逐渐得到推广,我国自1992年开始探索建立个人养老金制度,经过近30年的试点和推广,已经取得了一定的成效,由于各种原因,该制度在部分地区和部分人群中存在普及程度不高、管理不规范等问题,为了进一步完善社会保障体系,提高国民养老保障水平,我国决定在全国范围内推开个人养老金制度。

实施现状

目前,我国个人养老金制度的实施现状呈现出稳步发展的态势,截至2023年,全国已有31个省份出台了个人养老金政策,覆盖了城乡各类人群,北京、上海、广州、深圳等一线城市的普及程度相对较高,许多企业和个人已经积极参与其中,随着互联网的普及和金融科技的发展,线上办理个人养老金业务的比例也在逐年提高。

存在问题

尽管个人养老金制度在全国范围内得到了推开,但仍存在一些亟待解决的问题,制度宣传不够广泛,导致部分民众对其了解不足,参与积极性不高,个人养老金的管理和运营存在不规范的现象,部分地区存在资金挪用、投资失误等问题,税收优惠政策的落实也存在困难,部分地区和机构对税收优惠政策的解读和执行存在偏差。

解决方案

针对以上问题,本文提出以下解决方案和建议,加强制度的宣传和推广力度,通过多种形式提高民众对个人养老金制度的认知和参与度,建立健全个人养老金的管理和运营规范,加强资金监管和投资管理,确保资金的安全和稳定增值,完善税收优惠政策,减轻企业和个人的税收负担,提高参与积极性,加强政府、企业和个人之间的合作与沟通,共同推动个人养老金制度的健康发展。

个人养老金制度是我国社会保障体系的重要组成部分,对于提高国民养老保障水平具有重要意义,尽管该制度在全国范围内得到了推开,但仍需要进一步加强宣传、管理和运营规范等方面的工作,以发挥其应有的作用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号