摘要:关于选择银行存定期以获得更高利息收入的问题,不同银行提供的利率存在差异。大型商业银行提供的定期存款利息相对较低,而一些地方性银行或信用社可能提供更具吸引力的利率。存款金额和期限也会影响利息收入。在选择银行存定期时,应综合考虑不同银行的利率、存款金额和期限,以获取更高的利息收入。

本文目录导读:

随着金融市场的不断发展和创新,银行业竞争日益激烈,在这样的背景下,越来越多的人选择将闲置资金存入银行以获取稳定的收益,而关于哪个银行存定期利息收入高的问题,也成为了广大民众关注的焦点,本文将围绕这一主题展开讨论,帮助大家更好地了解不同银行的定期存款业务及其利息收入情况。

不同银行的定期存款业务概述

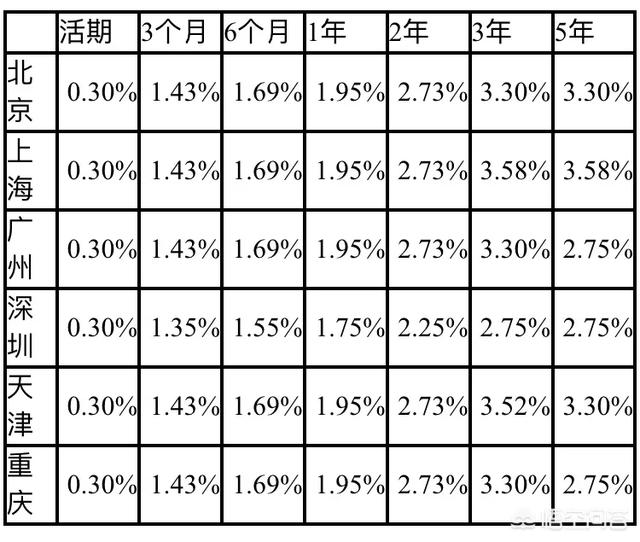

在我国,各大银行提供的定期存款业务种类繁多,包括普通定期存款、零存整取、整存整取等,不同银行的定期存款业务在利率、期限、起存金额等方面存在一定差异,以下简要介绍几家主要银行的定期存款业务:

1、国有大型银行:包括工商银行、农业银行、中国银行、建设银行等,这些银行的定期存款业务较为传统,利率相对稳定,但相对较低。

2、股份制商业银行:如招商银行、浦发银行、中信银行等,这些银行的定期存款利率相对较高,同时推出了一些创新产品,如智能存款等,以满足不同客户的需求。

3、互联网银行:随着互联网金融的兴起,一些互联网银行如微众银行、网商银行等也逐渐崭露头角,这些银行的定期存款利率较高,且操作便捷。

哪个银行存定期利息收入高?

关于哪个银行存定期利息收入高的问题,实际上并没有固定的答案,因为不同银行的定期存款利率会受到多种因素的影响,如市场利率水平、银行自身经营状况等,不同客户的实际情况也会对最终收益产生影响,在选择存款银行时,我们需要综合考虑以下几个方面:

1、利率水平:关注不同银行的定期存款利率,选择利率较高的银行。

2、期限匹配:根据自己的资金需求和预期收益,选择合适的存款期限。

3、安全性:确保所选银行的安全性,避免资金风险。

4、服务质量:关注银行的服务质量,包括服务态度、办理效率等。

如何优化定期存款利息收入?

在选择合适的银行后,我们还可以通过以下方法来优化定期存款利息收入:

1、多元化投资:除了定期存款外,还可以考虑其他投资渠道,如购买理财产品、基金等,以实现资产多元化配置。

2、关注优惠活动:关注银行的优惠活动,如新客理财、推荐活动等,以获取更高的收益。

3、长期稳健投资:对于长期闲置资金,可以选择长期定期存款或购买长期理财产品,以获取更高的收益。

关于哪个银行存定期利息收入高的问题并没有固定答案,在选择存款银行时,我们需要综合考虑利率水平、期限匹配、安全性以及服务质量等多方面因素,我们还可以通过多元化投资、关注优惠活动以及长期稳健投资等方法来优化定期存款利息收入,希望本文能为大家在选择存款银行和优化利息收入方面提供一定的帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号