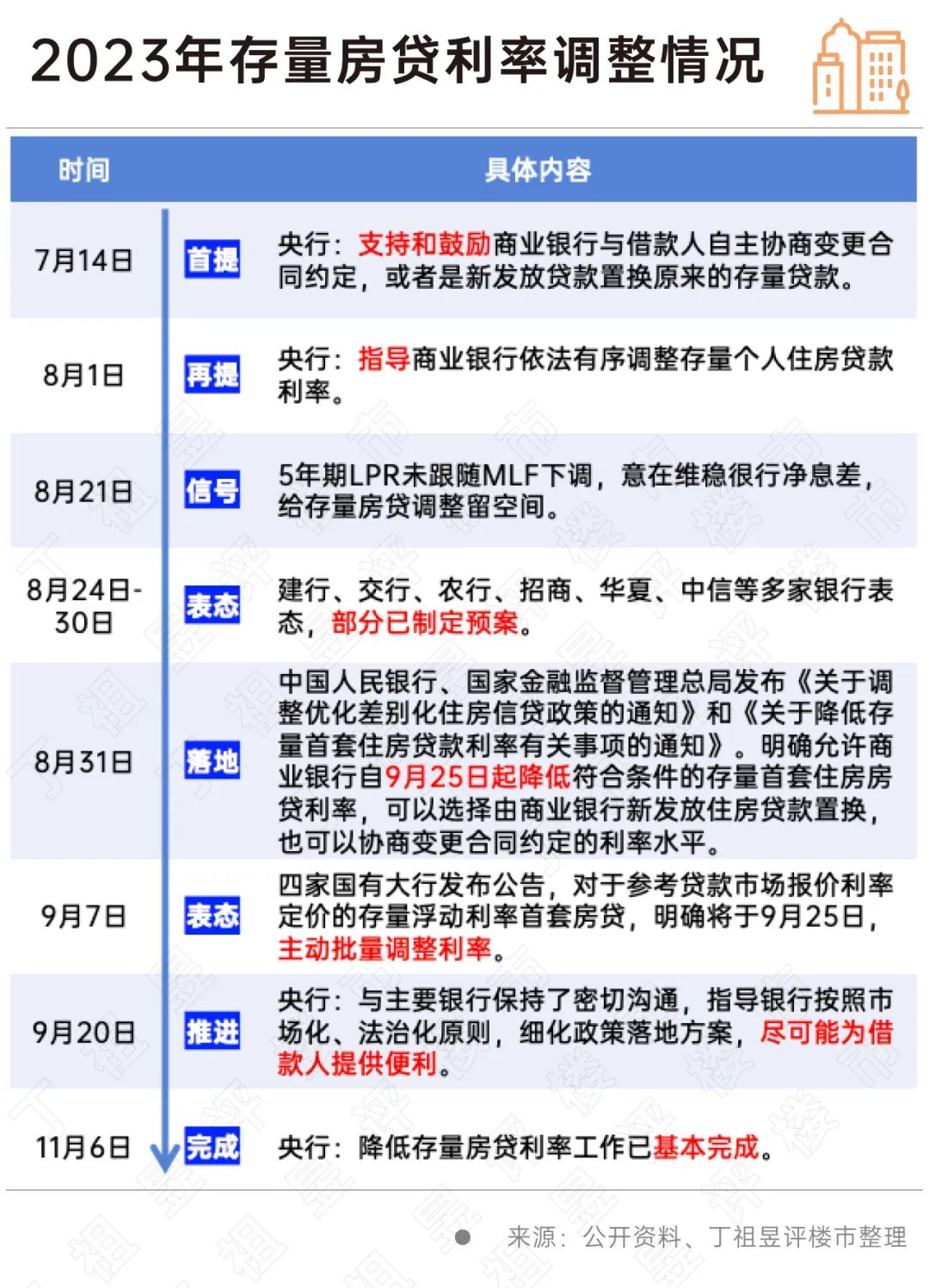

摘要:存量房贷利率调整的时间节点与趋势分析显示,随着宏观经济环境和金融政策的不断变化,存量房贷利率也呈现出调整的趋势。随着央行政策利率的调整和市场竞争的加剧,存量房贷利率可能会逐渐趋于下行。各家银行也将根据自身资金成本、风险成本和市场竞争情况等因素,灵活调整存量房贷利率,为客户提供更加优质的金融服务。

本文目录导读:

随着国内经济的持续发展,房地产市场日益繁荣,房贷市场也日趋活跃,存量房贷利率调整问题引起了广泛关注,对于广大房贷借款人而言,存量房贷利率调整直接关系到他们的财务负担和日常生活,本文旨在探讨存量房贷利率调整的时间节点及其背后的影响因素,以便读者更好地了解和应对。

存量房贷利率调整的背景

存量房贷利率是指已发放的房贷的利率,由于经济环境、政策导向以及市场状况的不断变化,存量房贷利率调整成为银行和政策制定者关注的重点,调整存量房贷利率有助于银行优化资产结构,平衡收益风险,同时也有助于调控房地产市场,实现平稳健康发展。

存量房贷利率调整的时间节点

1、宏观经济政策调整

存量房贷利率的调整与宏观经济政策密切相关,当央行调整基准利率或市场利率时,银行往往会考虑调整存量房贷利率,政府部门的房地产政策、货币政策等也会对存量房贷利率产生影响,宏观经济政策的调整往往是存量房贷利率调整的重要时间节点。

2、季度或年度调整

部分银行会根据市场情况和内部规定,在季度或年度对存量房贷利率进行调整,这种调整通常基于市场利率变动、资金成本变化以及风险溢价等因素,借款人可以关注所在银行的公告,了解具体的调整时间和幅度。

3、特定事件触发

在某些特定事件下,如国内外经济环境发生重大变化、金融市场波动等,银行可能会临时调整存量房贷利率,这种调整通常具有突发性和不可预测性,因此借款人需要保持关注,及时了解最新动态。

影响存量房贷利率调整的因素

1、市场利率变动

市场利率是影响存量房贷利率调整的关键因素,当市场利率下降时,银行可能会降低存量房贷利率,以减轻借款人的负担,同时保持竞争力,反之,市场利率上升时,银行可能会相应提高存量房贷利率。

2、银行资金成本

银行的资金成本也是影响存量房贷利率调整的重要因素,当银行资金成本上升时,为了保持盈利,银行可能会提高存量房贷利率,反之,当资金成本下降时,银行可能会降低存量房贷利率。

3、房地产政策

政府的房地产政策对存量房贷利率调整具有重要影响,为了调控房地产市场,政府可能会出台相关政策,如调整首付比例、限制购房数量等,这些政策的实施可能会影响银行的信贷投放和风险管理策略,从而导致存量房贷利率的调整。

4、风险管理需求

银行在调整存量房贷利率时,还会考虑自身的风险管理需求,当经济环境或金融市场出现波动时,银行可能会提高存量房贷利率,以应对潜在的风险,反之,当经济环境稳定、风险降低时,银行可能会降低存量房贷利率。

应对策略与建议

1、密切关注政策动态和市场变化

借款人应密切关注宏观经济政策、房地产政策以及市场利率的变化,以便及时了解存量房贷利率的调整动态。

2、合理安排财务计划

借款人应根据自身财务状况和还款能力,合理安排财务计划,做好应对存量房贷利率调整的准备。

3、多元化融资和还款方式

借款人可以考虑多元化融资和还款方式,以降低财务成本和风险,部分提前还款、转换贷款类型等。

4、提高金融素养和风险意识

借款人应提高金融素养和风险意识,了解金融产品和市场的风险特征,以便做出明智的决策。

存量房贷利率调整的时间节点受多种因素影响,包括宏观经济政策、市场状况、银行资金成本等,借款人应密切关注相关动态,合理安排财务计划,提高金融素养和风险意识,政府部门和银行应加强合作与沟通,以实现房地产市场和金融市场的平稳健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号