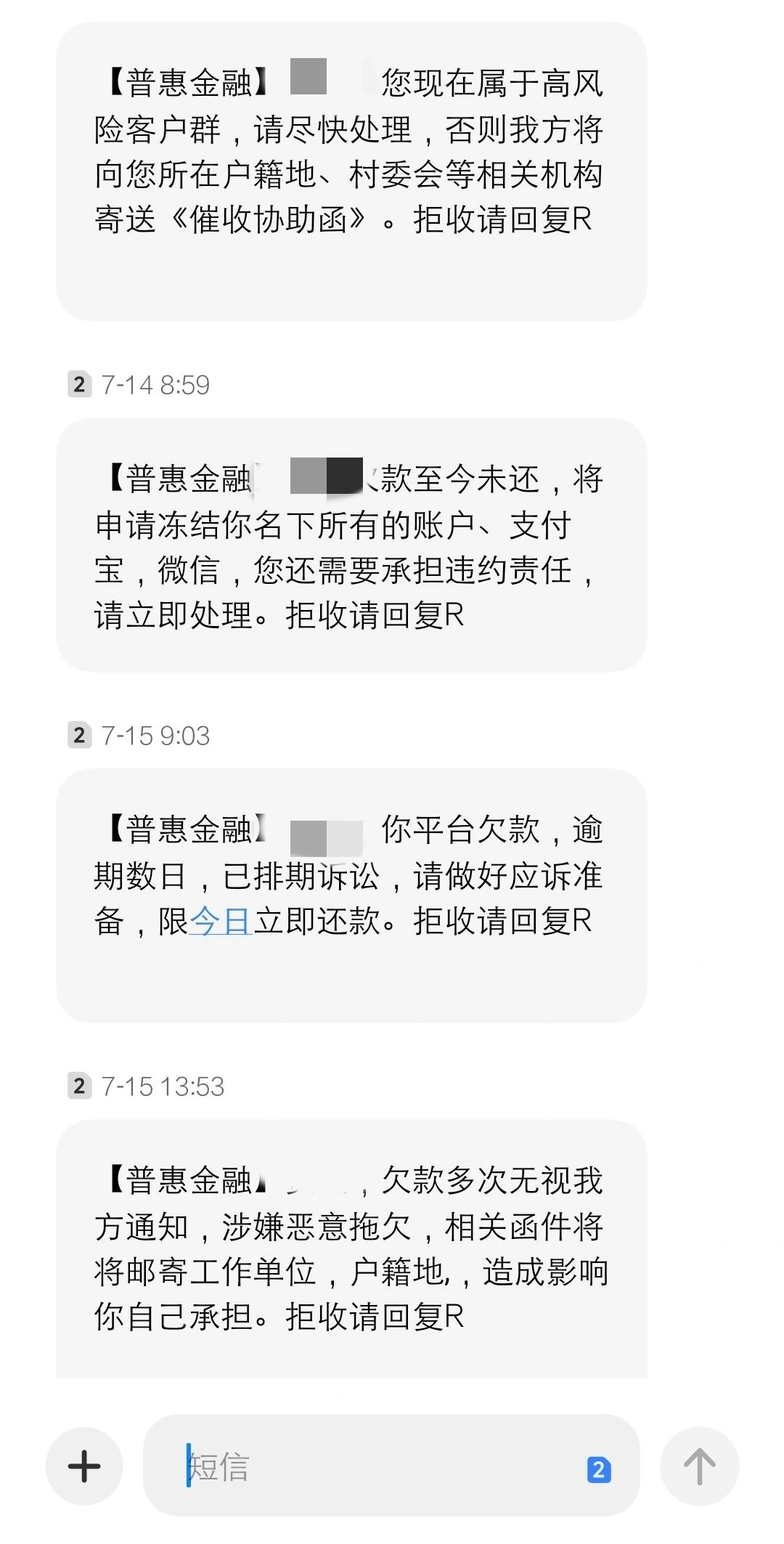

普惠金融催款信息摘要:,,普惠金融的催款信息主要涉及借款人的还款提醒和逾期处理。该信息通常会提醒借款人还款期限已到,要求按时履行还款义务,并说明逾期可能产生的后果,如产生罚息、影响信用记录等。也会提供还款方式和渠道,方便借款人进行还款操作。对于已经逾期的借款,催款信息会要求借款人尽快归还欠款,并可能涉及催收手段和法律途径。整体而言,普惠金融的催款信息旨在提醒借款人履行还款责任,维护金融秩序和信用体系。

本文目录导读:

普惠金融作为一种为广大人民群众提供便捷、可负担的金融服务的理念,近年来在我国得到了广泛的推广与实施,随着普惠金融服务的普及,一些用户反映收到了来自不同平台的催款信息,引发了公众对普惠金融与催款信息之间关系的关注,本文将探讨普惠金融的概念、实施现状以及催款信息的来源,以期帮助公众正确理解普惠金融与催款信息之间的关系。

普惠金融概述

普惠金融是指通过金融产品和服务,为广大人民群众提供全方位、便捷、可负担的金融服务,其目的是打破传统金融服务的壁垒,让更多人享受到金融服务带来的便利,普惠金融的实施有助于促进经济发展和社会公平,提高人民群众的生活质量。

普惠金融实施现状

在我国,普惠金融得到了政府的大力支持,各大金融机构也在积极探索和实践普惠金融的发展模式,目前,普惠金融已经取得了显著的成效,如移动支付、网络贷款等新型金融服务的普及,为广大小微企业和农户提供了便捷的金融服务,随着普惠金融服务的普及,一些用户反映收到了来自不同平台的催款信息。

催款信息的来源

收到普惠金融催款信息的用户,可能是因为以下原因:

1、借款未按时还款:部分用户在享受普惠金融服务时,如网络贷款等,可能因各种原因未能按时还款,导致产生逾期费用并触发催款信息。

2、信息泄露:部分用户的信息可能因各种原因被泄露,被不法分子利用进行欺诈行为,导致收到催款信息。

3、平台营销策略:部分金融机构为了推广其普惠金融服务,可能会通过发送催款信息的方式提醒用户关注或使用其服务。

如何正确应对普惠金融催款信息

面对普惠金融催款信息,用户应做到以下几点:

1、核实信息真实性:收到催款信息后,用户应首先核实信息的真实性,避免被虚假信息误导。

2、及时沟通:如确实存在借款未还的情况,用户应主动联系金融机构进行沟通和解决,避免逾期费用的累积。

3、保护个人信息:用户应加强对个人信息的保护,避免信息泄露导致不必要的麻烦。

4、提高警惕:对于不明来源的催款信息,用户应保持警惕,避免上当受骗。

普惠金融与催款信息的关系解析

普惠金融的初衷是为广大人民群众提供便捷、可负担的金融服务,而催款信息只是用户在享受普惠金融服务过程中可能出现的一种情况,用户应正确理解普惠金融与催款信息之间的关系,既要珍惜普惠金融服务带来的便利,又要遵守金融规则,按时还款。

普惠金融作为一种为广大人民群众提供便捷、可负担的金融服务的理念,已经在我国得到了广泛的推广与实施,面对普惠金融催款信息,用户应保持警惕,核实信息真实性,及时沟通并保护个人信息,用户应正确理解普惠金融与催款信息之间的关系,遵守金融规则,享受金融服务带来的便利。

1、金融机构应加强内部管理,完善风险控制体系,降低逾期率,减少催款信息的发送。

2、政府部门应加大对普惠金融的监管力度,规范市场秩序,保障用户的合法权益。

3、用户应提高金融知识水平,增强风险意识,理性使用普惠金融服务。

4、相关部门应加强个人信息保护,加大对信息泄露行为的打击力度。

通过以上措施的实施,有助于促进普惠金融的健康发展,提高金融服务的质量和效率,为更多用户带来便利,也有助于减少普惠金融催款信息的产生,维护金融市场的稳定和用户权益的保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号