摘要:,,本文介绍了贷款利率计算公式及其应用。该公式可以帮助借款人了解贷款所需支付的利息金额,并为金融机构提供有效的贷款定价工具。通过了解贷款利率的计算方法,借款人可以更好地规划自己的财务计划,同时金融机构可以根据风险和其他因素制定更为合理的贷款利率。该公式在实际应用中具有广泛的应用,包括个人贷款、商业贷款、房屋贷款等。

本文目录导读:

贷款利率是金融机构在进行贷款活动时,根据贷款的风险、期限、信用等因素所确定的利率,对于借款人和金融机构来说,了解贷款利率计算公式的应用,有助于更好地进行贷款决策和风险管理,本文将详细介绍贷款利率计算公式的基本原理、应用方法和实际操作中的注意事项。

贷款利率计算公式的基本原理

贷款利率计算公式的基本原理是根据贷款金额、贷款期限和年利率来确定每期还款金额,常见的贷款利率计算公式包括等额本息还款法、等额本金还款法等,这些公式为借款人提供了清晰的还款计划,有助于借款人合理安排资金。

贷款利率计算公式的应用方法

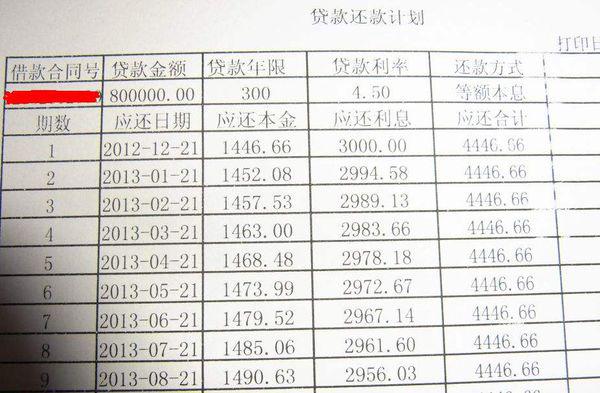

1、等额本息还款法

等额本息还款法是一种常见的贷款还款方式,每月还款金额固定,其计算公式为:

每月还款额 = 贷款本金×月利率×(1+月利率)^还款月数 / [(1+月利率)^还款月数-1]

贷款本金为贷款金额,月利率为年利率除以12,还款月数为贷款期限。

2、等额本金还款法

等额本金还款法是指每月还款本金固定,利息逐月递减的还款方式,其计算公式为:

每月还款额 = 每月还款本金 + 每月利息

每月还款本金 = 贷款本金 / 还款月数

每月利息 = 剩余贷款本金 × 月利率

3、其他贷款利率公式

除了等额本息和等额本金还款法,还有多种贷款利率公式,如等额递增(递减)还款法、一次性还本付息等,这些公式根据贷款类型和需求进行选择。

实际操作中的注意事项

1、利率调整

贷款利率可能会根据市场变化和政策调整而变动,在贷款过程中,借款人需关注利率变化,以便及时调整还款计划。

2、提前还款

部分借款人可能在贷款期间有提前还款的需求,在提前还款时,需注意提前还款手续费、违约金等事项,以便合理评估提前还款的成本和效益。

3、利率类型选择

贷款利率分为固定利率和浮动利率两种类型,固定利率在整个贷款期间保持不变,浮动利率则随市场利率变化,借款人需根据自身需求和风险承受能力选择合适的利率类型。

4、公式应用准确性

在使用贷款利率计算公式时,需确保输入的数据准确无误,如贷款金额、年利率、贷款期限等,任何数据的误差都可能导致计算结果的不准确。

贷款利率计算公式在贷款决策和风险管理过程中具有重要意义,借款人了解并掌握这些公式,有助于合理安排资金、降低利息支出和规避风险,在实际操作中,借款人还需关注利率变化、提前还款手续费、利率类型选择等问题,以便做出更明智的贷款决策。

实例分析

以一笔10年期限的100万元贷款为例,假设年利率为5%,采用等额本息还款法,根据前述公式,我们可以计算出每月需还款金额为:

每月还款额 = 100万 × 5%/12 × (1 + 5%/12)^120 / [(1 + 5%/12)^120 - 1] = 9777.78元。

通过这个实例,我们可以看到贷款利率计算公式在实际贷款决策中的应用价值,在实际操作中,借款人可以根据自身情况选择合适的贷款类型和还款方式,以降低利息支出和规避风险,金融机构也应根据市场变化和政策调整,及时调整贷款利率和策略,以满足客户需求并保障自身风险可控,掌握贷款利率计算公式对于借款人和金融机构来说都至关重要,在实际应用中,还需关注各种注意事项和实际操作中的细节问题,以确保贷款决策的科学性和合理性,通过深入了解贷款利率计算公式的应用方法和实际操作中的注意事项,我们可以更好地进行贷款决策和风险管理,实现个人和企业的财务目标。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号