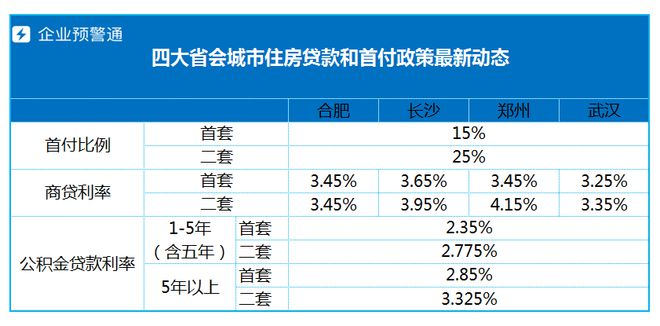

摘要:公积金贷款利率是指公积金贷款的利息费用,其解读涉及利率水平、调整频率等方面。公积金贷款利率的影响主要体现在购房成本、消费者购买力以及房地产市场发展等方面。展望未来,公积金贷款利率可能会受到宏观经济政策、通胀水平、市场供需等因素的影响。降低利率可能刺激购房需求,促进房地产市场发展;反之,利率上升则可能增加购房成本,对市场产生一定压力。公积金贷款利率的变动对于房地产市场和消费者具有重要意义。

本文目录导读:

公积金贷款利率是关系到广大公积金缴存职工切身利益的重要问题,随着国家经济的发展和政策的调整,公积金贷款利率的变化也呈现出一定的规律,本文将从公积金贷款利率的基本概念、影响因素、历史变化、当前状况和未来展望等方面进行全面解读,以便读者更好地了解这一议题。

公积金贷款利率的基本概念

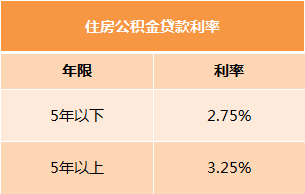

公积金贷款利率是指公积金贷款的利息率,是公积金借款人需要支付的贷款成本,公积金贷款利率的高低直接影响到借款人的还款压力以及购房决策的合理性,公积金贷款利率一般由国家政策制定,根据宏观经济形势、货币政策、房地产市场状况等因素进行调整。

影响公积金贷款利率的因素

1、宏观经济形势:经济增长、通货膨胀、失业率等宏观经济指标对公积金贷款利率产生影响,经济形势向好时,利率水平可能相对较低;反之,经济形势严峻时,利率水平可能上升。

2、货币政策:央行的货币政策是调整市场利率的重要手段,当央行采取宽松货币政策时,市场利率水平可能下降,包括公积金贷款利率;反之,采取紧缩货币政策时,市场利率水平可能上升。

3、房地产市场状况:房地产市场供求关系、房价涨跌等因素也会对公积金贷款利率产生影响,房地产市场过热时,公积金贷款利率可能上升,以抑制投资炒房行为;当房地产市场降温时,利率水平可能下调,以刺激购房需求。

4、财政收支状况:政府财政收支状况也是影响公积金贷款利率的重要因素,财政状况良好时,政府可能通过降低公积金贷款利率来减轻民众负担;财政紧张时,则可能提高利率以保证财政收支平衡。

公积金贷款利率的历史变化

自住房公积金制度实施以来,公积金贷款利率经历了多次调整,早期,公积金贷款利率较低,随着房地产市场的繁荣,利率水平逐渐上升,近年来,随着国家对房地产市场调控政策的调整,公积金贷款利率也有所变动,公积金贷款利率的调整与国家宏观经济政策、货币政策和房地产市场调控政策密切相关。

当前公积金贷款利率的状况

截至最新数据,我国公积金贷款利率仍然保持在相对较低的水平,随着房地产市场的变化和宏观经济环境的变化,公积金贷款利率的未来走势仍具有一定的不确定性。

未来展望

1、市场化改革:随着利率市场化的推进,公积金贷款利率的未来走向可能会更加市场化,这意味着公积金贷款利率可能会根据市场供求关系进行调整,以更好地反映资金成本和市场风险。

2、政策调控:政府仍将通过公积金贷款利率等工具进行房地产市场调控,政府可能会根据房地产市场的供求关系、房价涨跌等情况,对公积金贷款利率进行适时调整。

3、个性化差异:针对不同地区、不同收入群体的公积金缴存情况,未来公积金贷款利率可能会实行差异化政策,对于房价较高的一线城市,可能会适当提高公积金贷款利率;对于收入较低的人群,可能会实行较低的公积金贷款利率。

4、国际化趋势:随着全球经济一体化的深入,我国公积金贷款利率可能会受到国际利率水平的影响,我国可能会借鉴国际先进经验,进一步完善公积金贷款利率形成机制。

公积金贷款利率是关系到广大民众切身利益的重要问题,了解公积金贷款利率的基本概念、影响因素、历史变化、当前状况和未来展望,有助于我们更好地应对房地产市场变化和政策调整,在未来,我们期待一个更加市场化、差异化、国际化的公积金贷款利率形成机制。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号