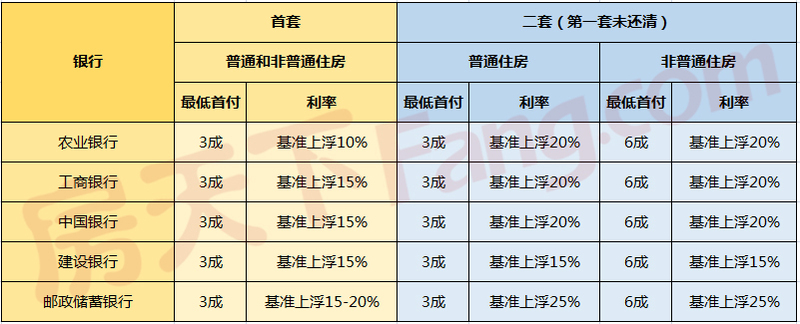

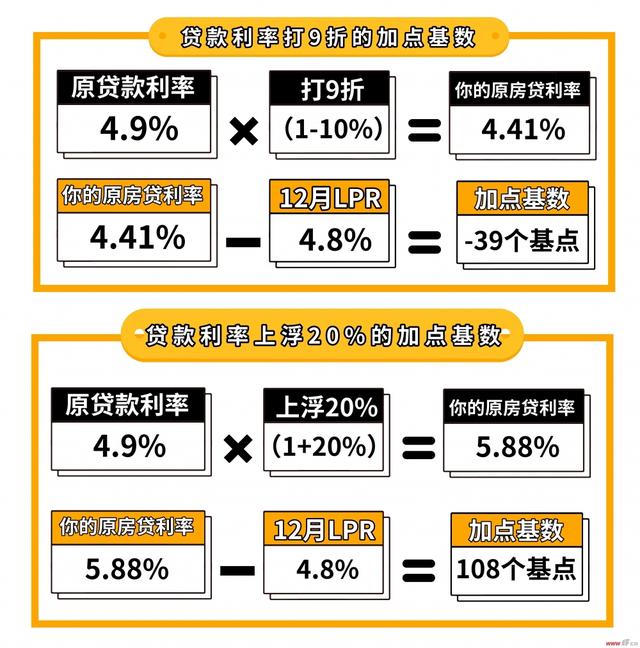

房贷利率主要分为固定利率和浮动利率两种类型。固定利率在整个贷款期间保持不变,有助于稳定还款计划,但可能面临市场利率下降时无法调整的风险。浮动利率则随市场利率变化,享受利率下降的好处,但在利率上升时可能增加还款压力。不同类型的房贷利率对借款人和房地产市场有不同的影响,借款人需根据自身情况和市场环境选择合适的利率类型。

本文目录导读:

随着房地产市场的繁荣发展,购房贷款已成为大多数人的必然选择,而房贷利率作为贷款的核心要素,直接关系到购房者的经济负担和银行的信贷政策,了解房贷利率的类型,有助于购房者更好地规划自己的财务计划,并做出明智的决策,本文将详细介绍房贷利率的几种类型。

固定利率房贷

固定利率房贷是指在整个贷款期间,利率保持不变的房贷产品,这种房贷类型的主要优点是稳定性,购房者可以预先知道每月还款金额,便于进行长期财务规划,在市场利率波动较大的情况下,固定利率房贷的缺点也显而易见,如果市场利率下降,购房者无法享受到更低的利率优惠。

浮动利率房贷

浮动利率房贷是指根据市场利率变化而调整的房贷利率,这种房贷类型与固定利率房贷相反,其优点在于能够随着市场利率的变化而调整,为购房者带来一定的灵活性,若市场利率下降,浮动利率房贷的购房者可以享受到较低的利率,减轻经济负担,市场利率上升时,购房者可能需要承担更高的还款压力。

混合利率房贷

混合利率房贷是固定利率和浮动利率的结合体,通常在前几年固定利率,之后转为浮动利率,这种房贷类型结合了前两种产品的优点,为购房者提供了阶段性的稳定期和灵活性,购房者可以在贷款的前几年享受固定利率的稳定还款计划,之后根据市场情况调整还款金额。

公积金贷款利率

公积金贷款是一种政策性贷款,其利率通常由国家政策决定,公积金贷款利率相对较低,对于符合条件的购房者来说是一个较为优惠的选择,公积金贷款的额度通常有限制,可能无法满足大额购房需求。

商业贷款利率

商业贷款利率是指商业银行为购房者提供的房贷利率,商业贷款利率通常高于公积金贷款利率,但额度较高,可以满足不同购房需求,商业贷款利率的类型多样,包括固定利率、浮动利率等,购房者可以根据自身需求选择合适的贷款产品。

不同房贷利率类型的影响及适用人群

1、固定利率房贷适合有稳定收入、偏好稳定还款计划的购房者,他们可以在市场利率波动较大的情况下,确保长期稳定的还款计划。

2、浮动利率房贷适合对市场变化较为敏感、愿意承担一定风险的购房者,他们可以根据市场利率的变化调整还款金额,享受可能的低利率优惠。

3、混合利率房贷适合希望在稳定与灵活之间寻求平衡的购房者,他们可以在享受稳定还款计划的同时,根据市场情况调整还款策略。

4、公积金贷款适合有稳定公积金缴存记录、符合政策要求的购房者,他们可以利用较低的公积金贷款利率减轻经济负担。

5、商业贷款适合购房需求较高、公积金贷款无法满足需求的购房者,他们可以根据自身情况选择合适的商业贷款产品。

房贷利率的类型多样,购房者应根据自身情况选择合适的贷款产品,了解不同房贷利率的特点和影响,有助于购房者在购房过程中做出明智的决策,在规划财务时,购房者还应充分考虑市场利率的波动、个人收入状况以及购房需求等因素,以便选择最合适的房贷类型。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号