摘要:建设银行提供的3年期定存利率较高,成为理财优选之一。针对此策略,投资者应充分了解利率变动趋势,结合个人财务状况进行理性评估。本文分析了该策略的优缺点,并建议投资者在理财过程中保持多元化投资组合,以分散风险,实现资产增值。强调了理财规划的重要性,提醒投资者根据自身情况选择合适的理财产品和策略。

本文目录导读:

在当前金融市场环境下,理财已成为人们追求财富增值的重要方式之一,在众多理财产品中,定期存款以其安全稳定的特点备受投资者青睐,建设银行作为国内领先的金融机构之一,其3年期定存利率最高,成为众多投资者的首选,本文将详细介绍建行3年期定存的优势、特点、适用人群及风险控制策略。

建行3年期定存的优势

建设银行作为国内领先的银行之一,其金融服务质量备受认可,其3年期定存利率较高,是投资者追求稳定收益的理想选择,与其他银行相比,建行具有以下优势:

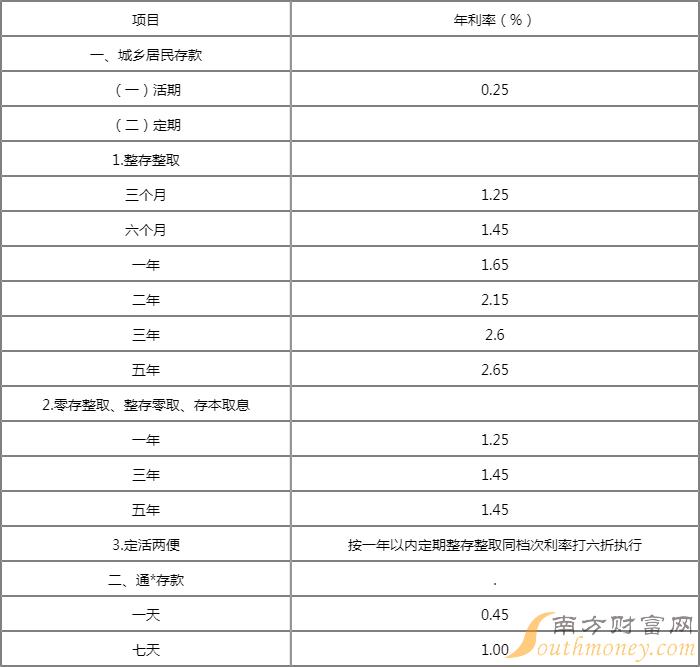

1、利率较高:在同类产品中,建行3年期定存利率处于较高水平,有助于投资者实现财富增值。

2、安全可靠:定期存款是银行最安全的理财产品之一,建设银行信誉良好,资金安全有保障。

3、灵活便捷:投资者可通过网上银行、手机银行等多种渠道进行办理,方便快捷。

建行3年期定存的特点

1、期限灵活:投资者可根据自身需求选择合适的存款期限,建行3年期定存适用于中长期理财规划。

2、收益稳定:定期存款收益相对稳定,建行3年期定存利率较高,为投资者提供稳定的收益来源。

3、门槛较低:与其他理财产品相比,定期存款的门槛较低,适合大众投资者。

适用人群

建行3年期定存适用于以下人群:

1、稳健型投资者:追求稳定收益,愿意将资金存入银行获取固定利息。

2、中长期理财者:有中长期理财规划,希望通过定期存款实现财富增值。

3、保守型投资者:对风险较为敏感,希望选择风险较低的理财产品。

风险控制策略

虽然建行3年期定存是一种安全稳定的理财产品,但投资者仍需注意风险控制,以下是一些建议:

1、了解风险承受能力:在选择理财产品时,投资者应了解自己的风险承受能力,避免选择风险过高的产品。

2、分散投资:投资者可通过分散投资,降低单一产品的风险。

3、关注市场动态:关注金融市场动态,了解相关政策和利率变化,以便做出更明智的投资决策。

4、合理规划资金:根据自身的财务状况和理财目标,合理规划资金,避免过度投资。

本文详细介绍了建行3年期定存的优势、特点、适用人群及风险控制策略,作为一种安全稳定的理财产品,建行3年期定存是众多投资者的理想选择,在理财过程中,投资者应根据自己的风险承受能力、理财目标和财务状况,合理规划资金,实现财富增值,关注市场动态,了解相关政策和利率变化,以便做出更明智的投资决策。

参考资料

(根据实际写作需要添加相关参考资料)

建行3年期定存利率最高,为投资者提供了稳定的收益来源,在理财过程中,投资者应根据自己的实际情况选择合适的理财产品,实现财富增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号