女子肺部磨玻璃结节癌变理赔遭拒,引发对健康险保障与争议的关注。该事件凸显了健康险在理赔过程中的复杂性和争议点,涉及肺部疾病保障范围、理赔标准以及保险公司与投保人之间的权益平衡问题。该案例反映了当前健康险领域的一些挑战和争议,引发公众对相关问题的关注和思考。摘要字数控制在约100字左右。

本文目录导读:

近年来,随着健康意识的提高,越来越多的人选择购买健康保险以应对潜在的健康风险,当遭遇重大疾病时,理赔过程往往充满挑战,本文将以一起女子肺部磨玻璃结节癌变理赔遭拒的案例为切入点,探讨健康险的保障范围、理赔条件以及社会争议,以期引起公众对相关问题的关注和思考。

案例概述

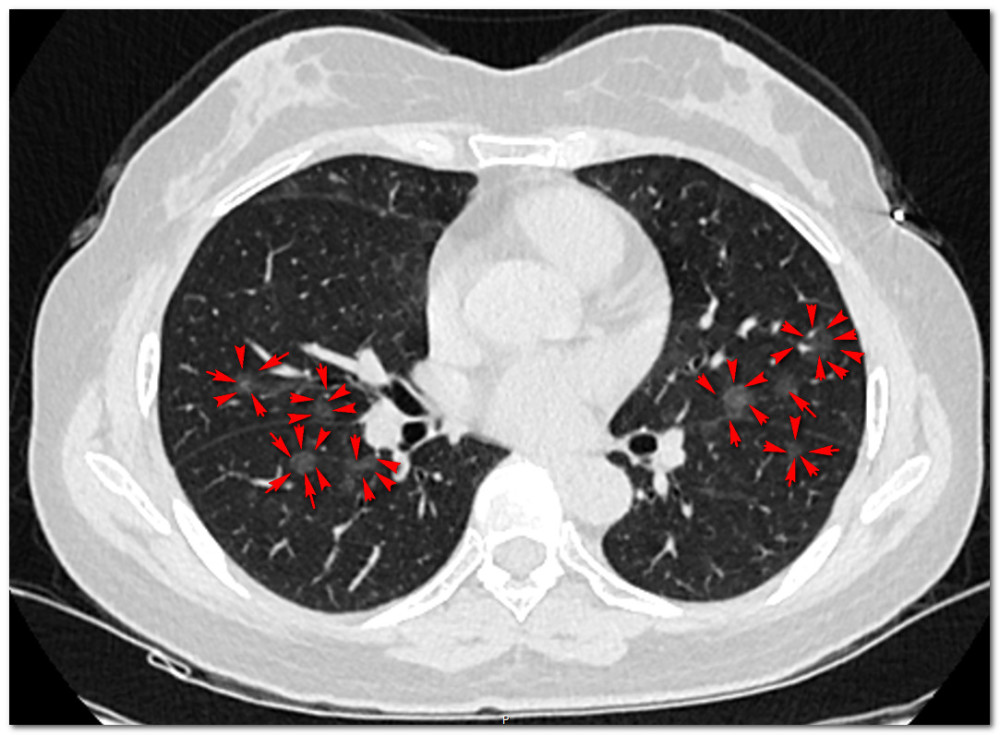

某女士在购买健康保险后,被发现患有肺部磨玻璃结节,经过一系列检查,确诊为癌变,面对高昂的医疗费用,她向保险公司提出了理赔申请,保险公司以肺部磨玻璃结节不属于保险条款中的重大疾病为由,拒绝了她的理赔申请,这一事件引发了公众对健康险保障范围及理赔条件的广泛讨论。

健康险的保障与争议

1、健康险的保障范围

健康险作为一种保险产品,旨在为购买者提供在遭遇疾病时的经济保障,由于保险条款的设定和限制,健康险的保障范围往往具有一定的局限性,某些保险条款可能只对特定的重大疾病提供保障,而对其他疾病则不予保障,购买者在选择保险时,需要仔细了解保险条款,以确保所选保险能够覆盖自身潜在的健康风险。

2、肺部磨玻璃结节在保险条款中的地位

在本案例中,保险公司以肺部磨玻璃结节不属于保险条款中的重大疾病为由拒绝了理赔,不同保险公司的健康险产品对重大疾病的定义和覆盖范围可能存在差异,在购买健康险时,消费者应关注保险条款中对于肺部磨玻璃结节等疾病的描述,以便选择适合自己的保险产品。

3、理赔条件与争议

健康险的理赔条件是影响消费者理赔成功与否的关键因素,保险公司会根据购买者提供的医疗诊断证明、病历资料等信息进行理赔审核,在实际操作中,理赔条件的解读和执行往往存在一定的主观性和争议,本案例中保险公司对肺部磨玻璃结节癌变是否属于重大疾病的判断,就可能引发争议。

公众观点与舆论场

这起事件在舆论场上引发了广泛讨论,有人认为保险公司的做法合理,认为保险条款应得到严格执行;也有人认为保险公司的做法过于苛刻,不利于保护消费者权益,还有人对健康险的保障范围和理赔条件提出了改进建议,呼吁保险公司更加关注消费者的实际需求,扩大保障范围,简化理赔程序。

行业回应与改进方向

面对公众的关注与讨论,保险行业也积极回应并反思,一些保险公司表示,将根据实际情况对保险条款进行审视和调整,以更好地满足消费者的需求,行业专家也呼吁保险公司与健康管理机构、医疗机构等加强合作,共同制定更为合理、科学的保险条款和理赔标准,加强保险知识的普及和宣传,提高消费者的保险意识和维权意识,也是行业发展的重要方向。

法律视角与消费者权益保护

从法律角度来看,保险公司拒绝理赔的行为需要在法律框架内进行评估,如果保险公司的拒绝理赔行为违反了相关法律法规或保险合同约定,消费者可以通过法律途径维护自己的权益,消费者权益保护机构也应加强对消费者权益的保护,对违规行为进行监督和惩处。

这起女子肺部磨玻璃结节癌变理赔遭拒的案例,引发了公众对健康险保障范围、理赔条件等问题的关注,通过深入探讨这些问题,我们希望能够引起更多人对健康险的认识和思考,促进保险行业的健康发展,也呼吁消费者在购买保险时增强保险意识,了解保险条款,以便选择适合自己的保险产品。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号